Está em vigor o Programa de Redução de Litigiosidade Fiscal, também chamado de Litígio Zero, regulamentado pela Portaria Conjunta RFB/PGFN nº 01/2023. Ele prevê uma renegociação de dívidas, permitindo ao contribuinte endividado, seja ele pessoa física ou jurídica, o pagamento de débitos com benefícios, parcelamento e descontos.

Podem aderir ao programa todas as pessoas ou empresas que possuem débitos discutidos no contencioso administrativo (DRJ e CARF) ou dívidas de pequeno valor (até 60 salários mínimos) pendentes na Receita Federal ou inscritas em dívida ativa da União. O programa não é válido para empresas com débitos apurados no regime do Simples Nacional.

Quais os benefícios

São diferentes os benefícios para cada modalidade abrangida pelo programa. Na tabela a seguir, preparada pela nossa equipe, fica mais fácil compreender. É importante observar que o programa leva em conta o rating, nota dada como classificação de crédito de uma empresa, ou seja, não são todas que conseguem o desconto. Mas ainda assim é possível reduzir a dívida, usando como recurso para esse abatimento os créditos de Prejuízo Fiscal e Base de Cálculo Negativo (BCN) e créditos de decisões transitadas em julgado. Confira de forma detalhada:

Negociação com a utilização de créditos de prejuízo fiscal e BCN:

Negociação sem a utilização de créditos de prejuízo fiscal e BCN:

Obs.: Nessa modalidade, os descontos sobre os juros e multas, bem como a utilização de créditos de prejuízo fiscal e BCN estão condicionadas ao grau de recuperabilidade atribuído ao contribuinte.

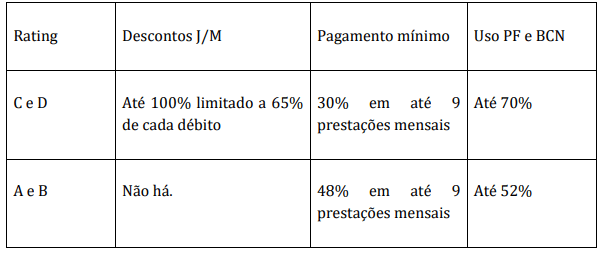

Débitos de Pequeno Valor (até 60 salários mínimos):

Obs.: Os descontos vinculados a essa modalidade independem da capacidade de pagamento do contribuinte, aplicando-se também para débitos inscritos em dívida ativa há mais de um ano.

Quando e como aderir?

O Programa de Redução de Litigiosidade Fiscal entrou em vigor em 1º de fevereiro de 2023 e a adesão pode ser feita até às 19h do dia 31 de março de 2023. Os contribuintes interessados podem entrar no Portal do Centro Virtual de Atendimento (Portal e-CAC) no site da Receita Federal: https://cav.receita.fazenda.gov.br, seguindo o seguinte passo a passo:

- Abertura de processo digital no Portal e-CAC;

- Instruído mediante Requerimento de Adesão, na forma de formulário próprio, disponível no Portal e-CAC;

- Certidão assinada por profissional contábil atestando a existência dos créditos decorrentes de prejuízo fiscal e base de cálculo negativa (CSLL);

- O processo digital deverá ser aberto selecionando a opção “Transação Tributária”, no campo da Área de Concentração de Serviço, e mediante seleção do serviço “Transação por Adesão no Programa de Redução de Litigiosidade Fiscal – PRLF”.

- Em caso de débitos inscritos em dívida ativa a negociação deverá ser realizada diretamente por meio do Portal Regularize.

Atenção!

Não sendo feito o pagamento da entrada ou de três prestações consecutivas ou alternadas do saldo devedor negociado, o pedido de transação está sujeito a cancelamento.

Denúncia espontânea

Caso o contribuinte confesse e faça o pagamento integral dos tributos apurados por procedimento fiscal iniciado até 12 de janeiro de 2023 e antes da constituição do crédito tributário, não terá cobrança de multa de mora e multa de ofício.

Nossa equipe está à disposição para esclarecer dúvidas sobre o programa e para te auxiliar no passo a passo de adesão. Fale conosco pelo telefone (45) 3220-4800 ou envie e-mail para consultor@consult.com.br.